陜西省稅務(wù)局關(guān)于增值稅電子發(fā)票致納稅人的一封信

云南百滇稅務(wù)師事務(wù)所有限公司 2021-01-22

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬(wàn)偉華◎編著 第一次全面修訂版 約186萬(wàn)字 解讀政策背后的“稅收邏輯”》 |

?

致納稅人的一封信

發(fā)布時(shí)間:2021-01-21 來(lái)源:陜西省稅務(wù)局

尊敬的納稅人:

您好!感謝您長(zhǎng)期以來(lái)對(duì)稅收工作的關(guān)心、理解和支持!

自2021年1月21日零點(diǎn)起,陜西省內(nèi)需要開具增值稅發(fā)票(包括增值稅紙質(zhì)普通發(fā)票、增值稅電子普通發(fā)票、增值稅電子專用發(fā)票、增值稅紙質(zhì)專用發(fā)票、紙質(zhì)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票和紙質(zhì)二手車銷售統(tǒng)一發(fā)票)的新辦納稅人,統(tǒng)一向主管稅務(wù)機(jī)關(guān)免費(fèi)領(lǐng)取稅務(wù)UKey開具發(fā)票。

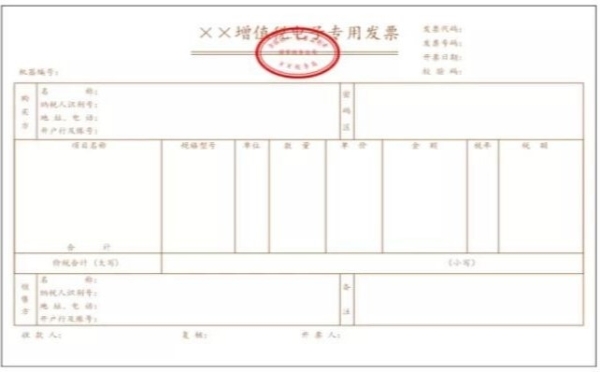

自2021年1月21日起,作為購(gòu)買方,您可能會(huì)取得來(lái)自全國(guó)各地納稅人開具的增值稅電子專用發(fā)票(以下簡(jiǎn)稱“電子專票”),該電子專票由各省稅務(wù)局監(jiān)制,采用電子簽名代替發(fā)票專用章,屬于增值稅專用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與增值稅紙質(zhì)專用發(fā)票相同。電子專票票樣見附件。

1.取得電子專票后,發(fā)生銷貨退回、開票有誤、應(yīng)稅服務(wù)中止、銷售折讓等情形,需要銷售方開具紅字電子專票(銷售方無(wú)需追回,購(gòu)買方不必退還原電子專票)。若該電子專票已用于申報(bào)抵扣,則由購(gòu)買方在開票軟件中填開并上傳《開具紅字增值稅專用發(fā)票信息表》(以下簡(jiǎn)稱《信息表》),填開《信息表》時(shí)不填寫相對(duì)應(yīng)的藍(lán)字電子專票信息。同時(shí),應(yīng)當(dāng)暫依《信息表》所列增值稅稅額從當(dāng)期進(jìn)項(xiàng)稅額中轉(zhuǎn)出,待取得銷售方開具的紅字電子專票后,與《信息表》一并作為記賬憑證。若未將電子專票用于申報(bào)抵扣,則由銷售方在開票軟件中填開并上傳《信息表》,填開《信息表》時(shí)應(yīng)填寫相對(duì)應(yīng)的藍(lán)字電子專票信息。稅務(wù)機(jī)關(guān)信息系統(tǒng)自動(dòng)校驗(yàn)《信息表》通過(guò)后,由銷售方開具紅字電子專票。

2.取得電子專票后,需要申報(bào)抵扣增值稅進(jìn)項(xiàng)稅額或申請(qǐng)出口退稅、代辦退稅的,請(qǐng)登錄“陜西省增值稅發(fā)票綜合服務(wù)平臺(tái)”確認(rèn)發(fā)票用途。登錄地址為:

https://fpdk.shaanxi.chinatax.gov.cn/

3.需要對(duì)電子專票進(jìn)行查驗(yàn),可以通過(guò)“全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái)”下載增值稅電子發(fā)票版式文件閱讀器,驗(yàn)證電子簽名的有效性,并通過(guò)該平臺(tái)查閱電子專票信息。登錄地址為:

https://inv-veri.chinatax.gov.cn

4.以電子發(fā)票(含電子專票和電子普票)報(bào)銷入賬歸檔,請(qǐng)按照《財(cái)政部 國(guó)家檔案局關(guān)于規(guī)范電子會(huì)計(jì)憑證報(bào)銷入賬歸檔的通知》(財(cái)會(huì)〔2020〕6號(hào))的規(guī)定執(zhí)行。

電子專票推行后,涉及納稅人的相關(guān)事宜我們將通過(guò)國(guó)家稅務(wù)總局陜西省稅務(wù)局門戶網(wǎng)站、“陜西稅務(wù)”微信公眾號(hào)及時(shí)發(fā)布,請(qǐng)您密切關(guān)注。您也可以向主管稅務(wù)機(jī)關(guān)或撥打12366納稅服務(wù)熱線進(jìn)行咨詢。

國(guó)家稅務(wù)總局陜西省稅務(wù)局

2021年1月20日

附件:

欲了解我們的服務(wù)或更多的稅收政策信息,敬請(qǐng)聯(lián)系我們(13700683513 萬(wàn)偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會(huì)計(jì)、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒(méi)有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會(huì)計(jì)、稅務(wù)或其他建議,我們不對(duì)任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問(wèn)題,請(qǐng)聯(lián)系我們(13700683513、79151893@qq.com 請(qǐng)附上文章鏈接),我們會(huì)盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號(hào)

滇公網(wǎng)安備 53010202000370號(hào)

滇公網(wǎng)安備 53010202000370號(hào)